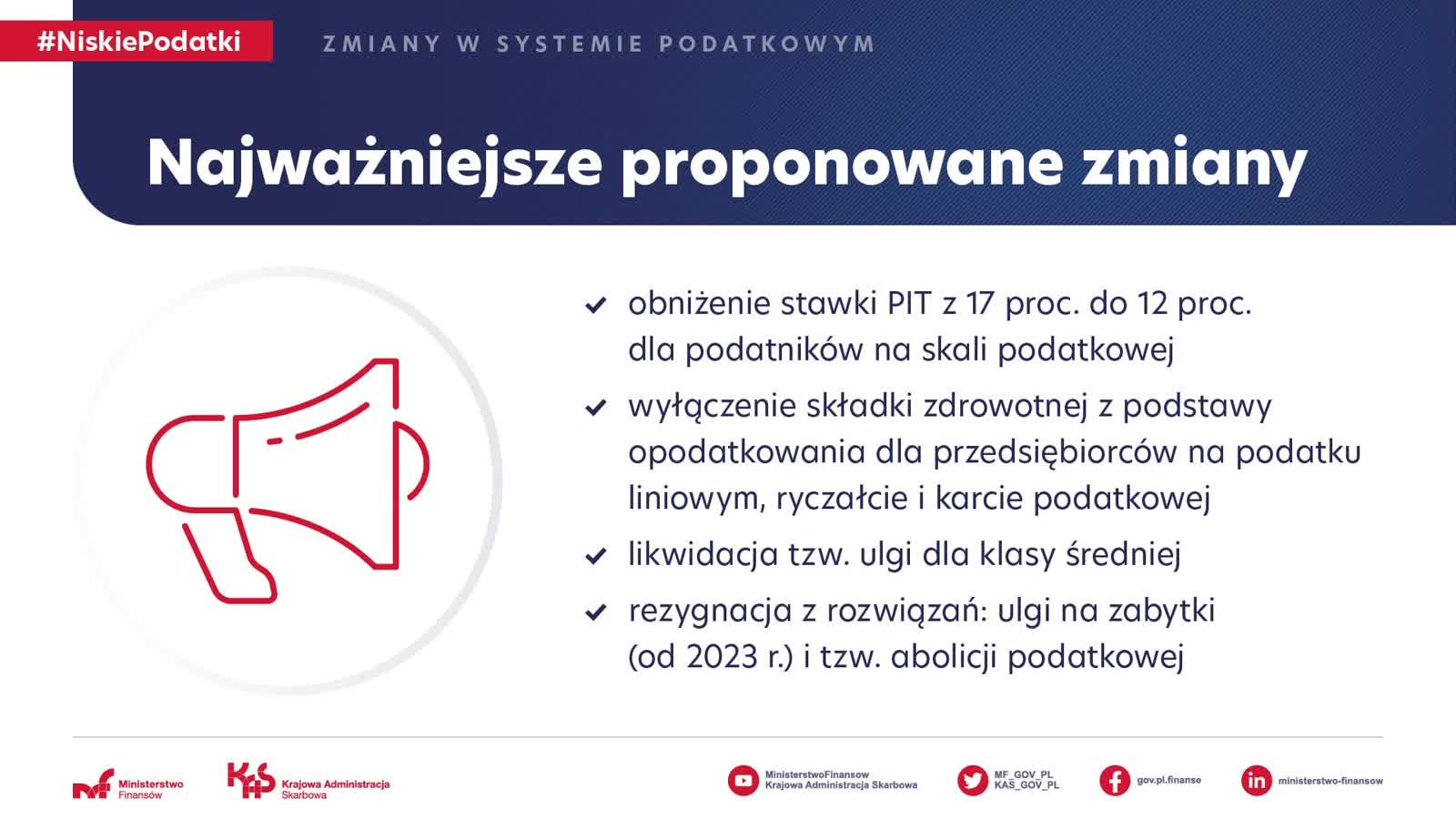

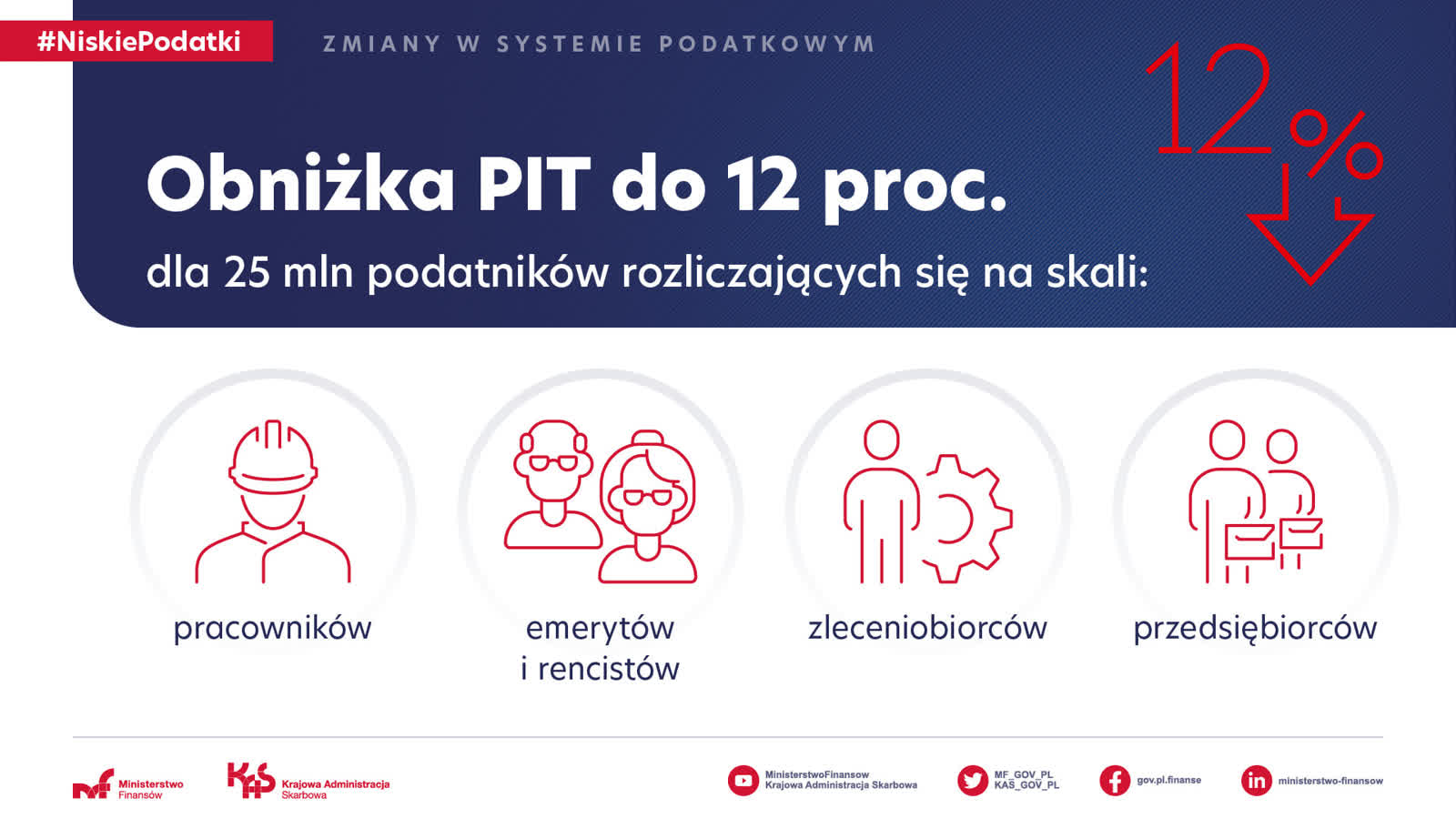

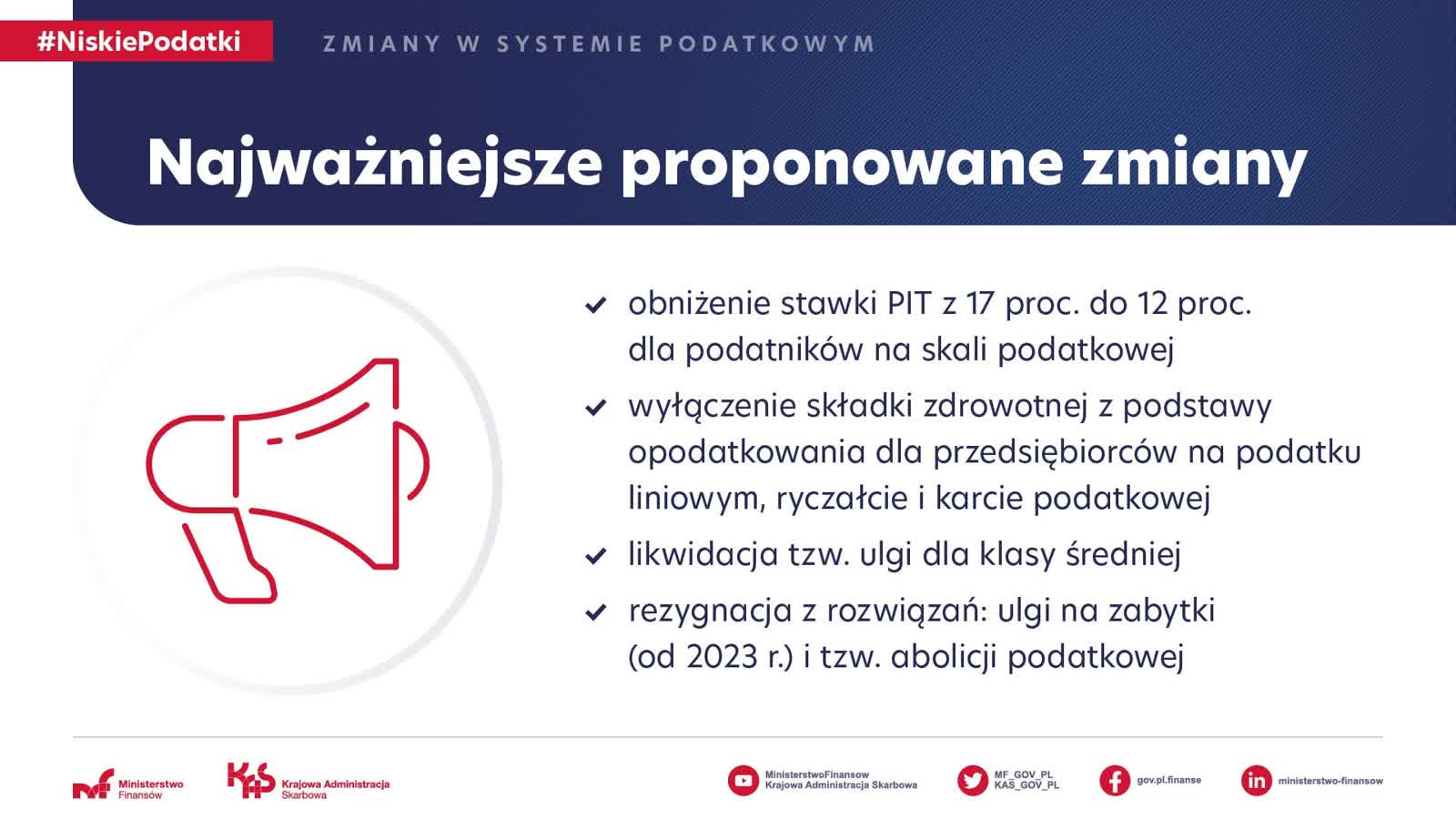

W czwartek (24.03) na stronach Rządowego Centrum Legislacji opublikowany został projekt nowelizacji ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw, wprowadzający m.in. obniżkę niższej stawki PIT do 12 proc. i likwidujący tzw. ulgę dla klasy średniej.

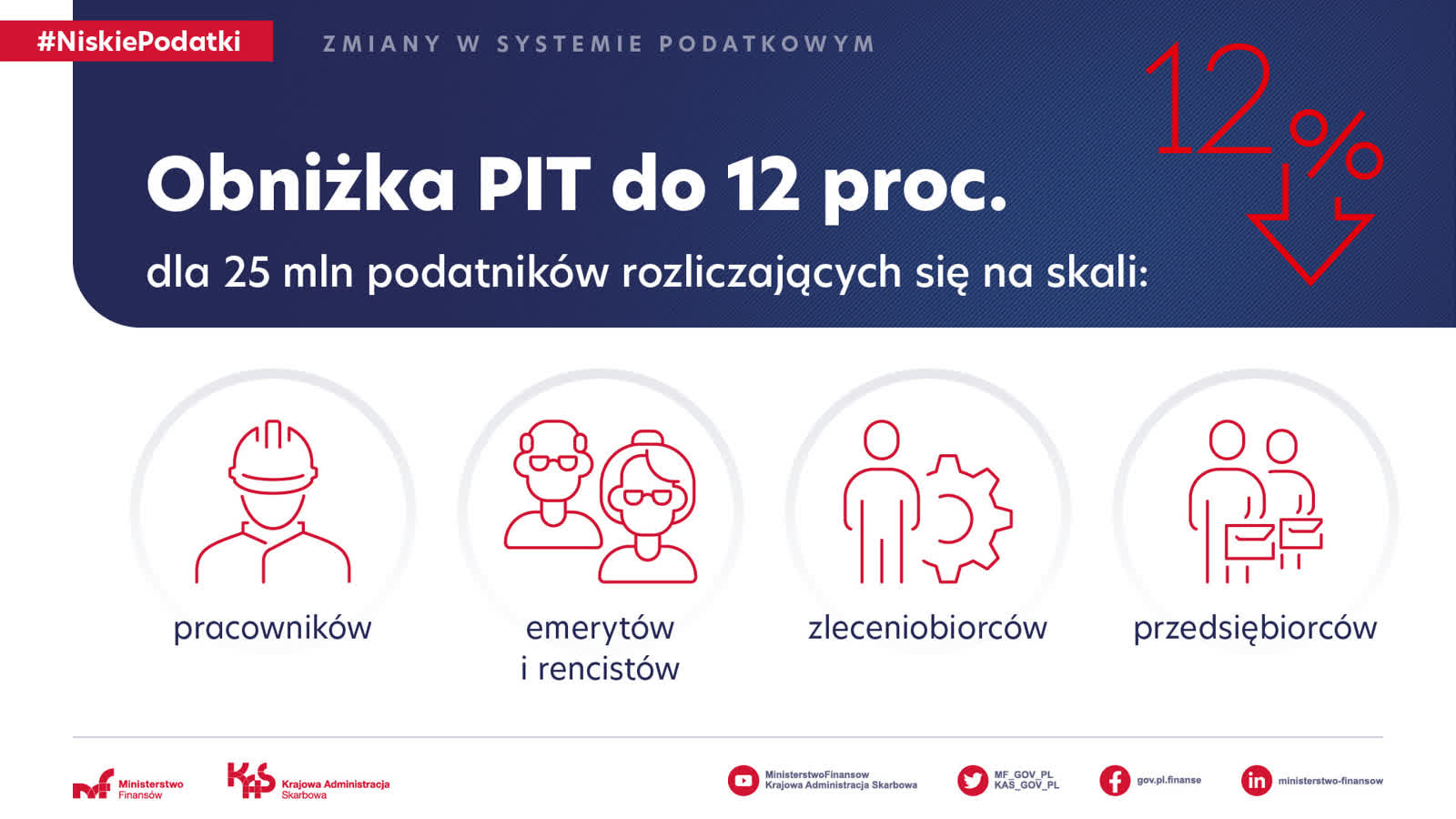

Zgodnie z zapowiedziami Ministerstwa Finansów, projekt zawiera przepisy obniżające niższą stawkę PIT do 12 proc. z obecnych 17 proc.

CZYTAJ: Ministerstwo Finansów: propozycja obniżenia stawki PIT z 17 do 12 proc. od 1 lipca

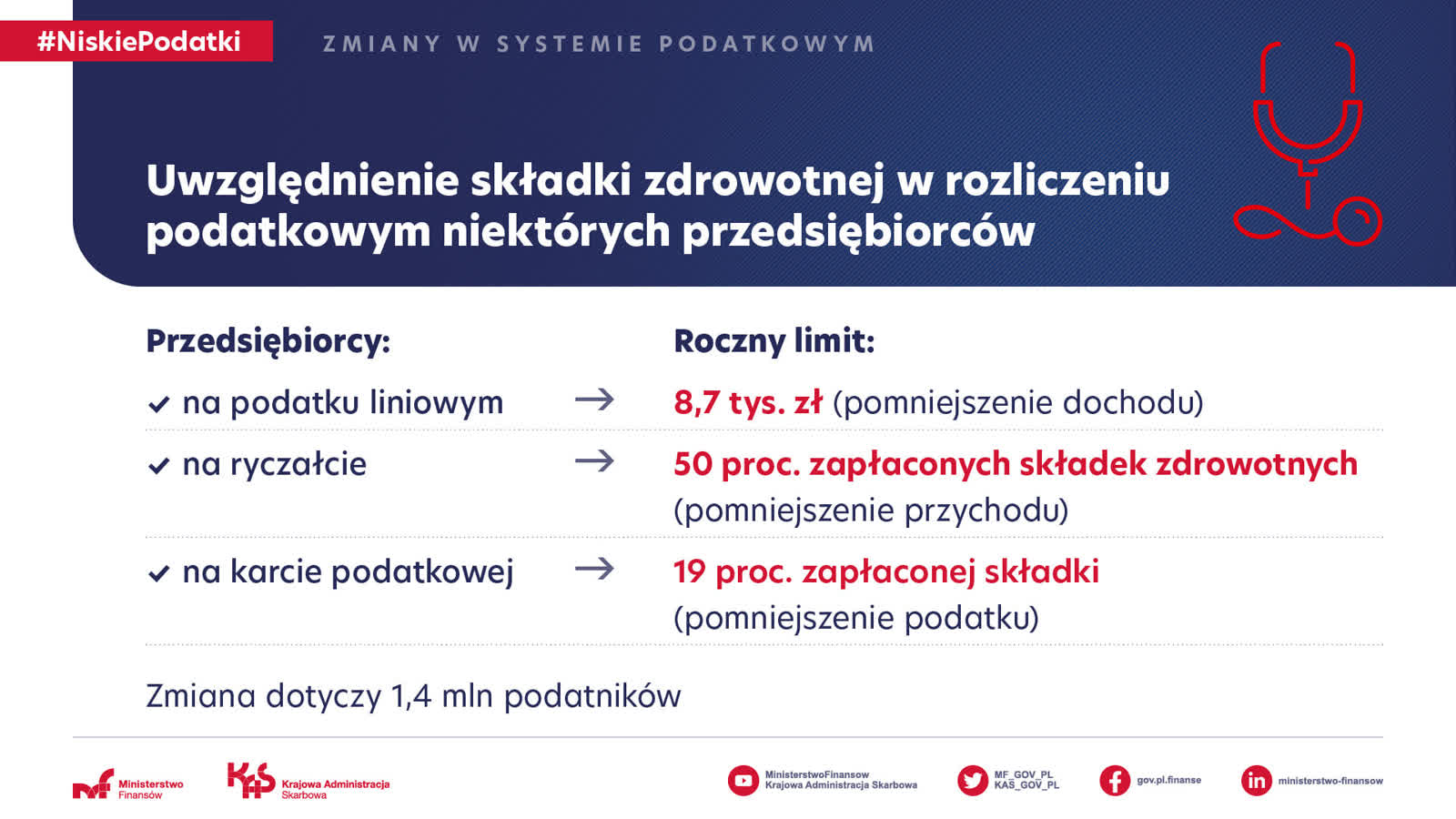

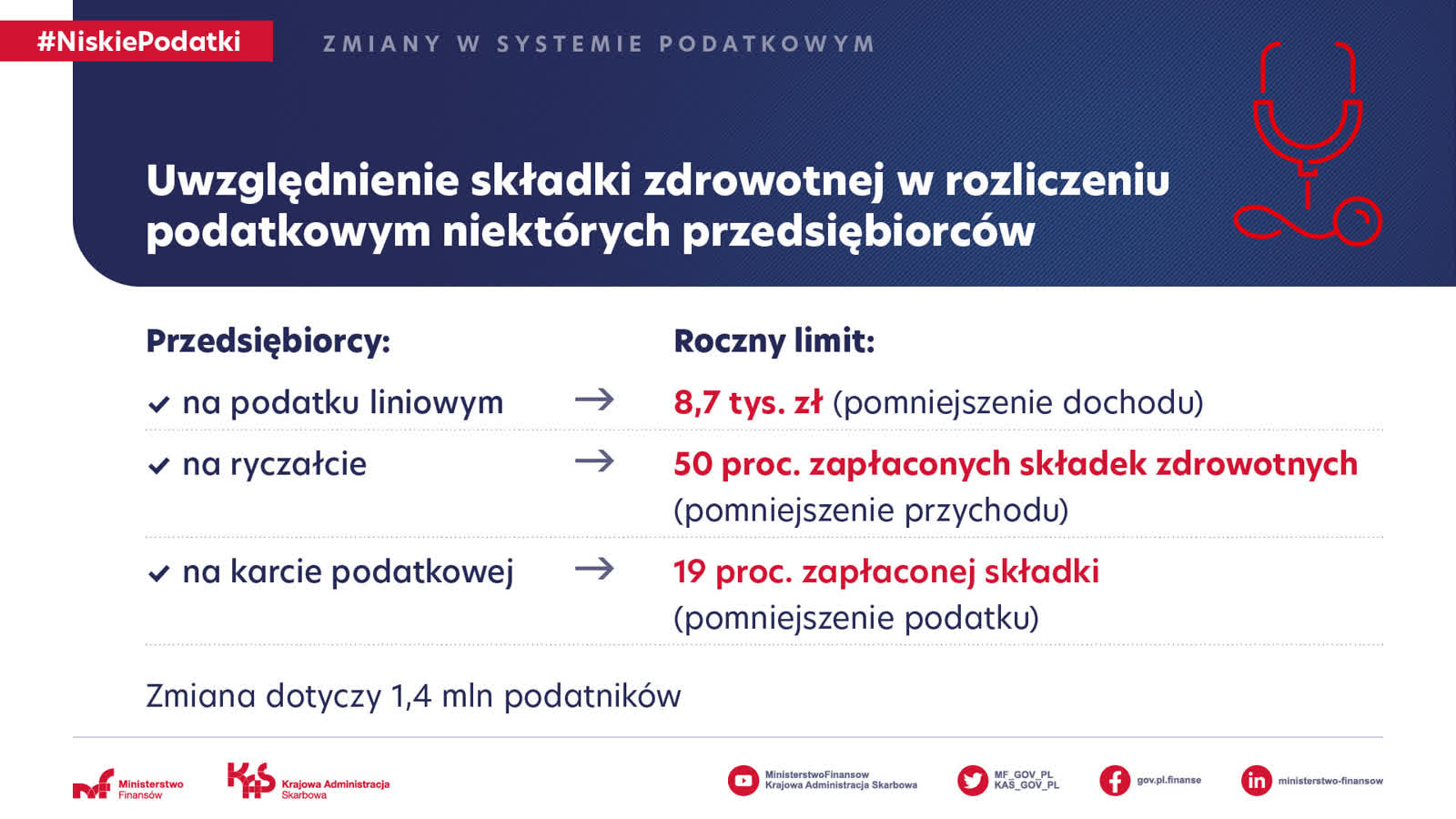

Poza tym w projekcie zapisane zostały zmiany w zasadach rozliczania składki zdrowotnej dla przedsiębiorców. „Liniowcy” będą mogli odliczyć maksymalnie do 8,7 tys. zł od dochodu. W przypadku osób, rozliczających się z użyciem ryczałtu od przychodów ewidencjonowanych, od przychodu będzie można odliczyć 50 proc. zapłaconych składek. Z kolei osoby rozliczające się kartą podatkową będą mogły odliczyć 19 proc. zapłaconej składki od podatku.

W projekcie znalazły się zapisy dotyczące nowej skali podatkowej dla osób rozliczających się na zasadach ogólnych.

Zgodnie z projektem osoby, które będą zarabiać miedzy 30 tys. zł a 120 tys. zł, zapłacą od swoich dochodów 12 proc. minus kwota zmniejszająca podatek w wysokości 3,6 tys. zł. Z kolei osoby, które uzyskają dochód przekraczający 120 tys. zł, zapłacą 10,8 tys. zł plus 32 proc. nadwyżki ponad 120 tys. zł.

Kwota zmniejszająca podatek w wysokości 3,6 tys. zł jest równa iloczynowi kwoty wolnej w wysokości 30 tys. zł i stawki 12 proc.

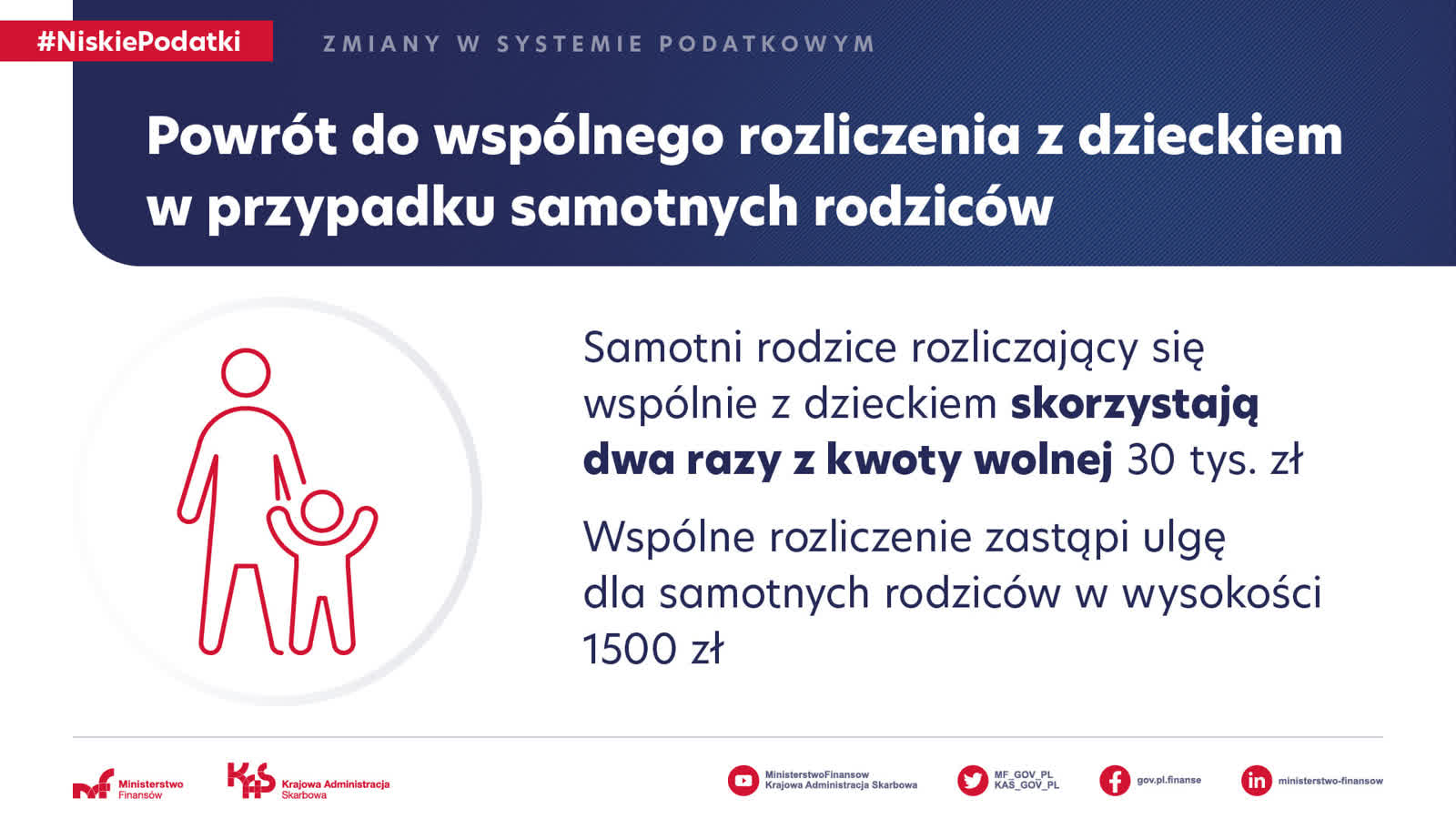

W projekcie znalazły się także zapisy likwidujące tzw. ulgę dla klasy średniej, czyli obowiązujące obecnie rozwiązanie obniżające podatek dla osób, które zarabiają od 68 412 zł do 133 692 zł, i rozliczają się na zasadach ogólnych. Jednocześnie podatnicy, dla których rozliczenie się z wykorzystaniem ulgi dla klasy średniej z dochodów za 2022 r. byłoby bardziej korzystne od tego z wykorzystaniem 12-proc. stawki PIT i nowej skali podatkowej, będą mogli rozliczyć się na obecnie obowiązujących zasadach.

– W przypadku gdy podatek należny za 2022 r. wynikający z zeznania jest wyższy od hipotetycznego podatku należnego za 2022 r., właściwy naczelnik urzędu skarbowego zwraca podatnikowi kwotę tej różnicy – głosi jeden z artykułów projektowanej ustawy. – Przepis stosuje się do podatników, którzy w 2022 r. uzyskali podlegające opodatkowaniu przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz z pozarolniczej działalności gospodarczej, w wysokości od 68 412 zł do 133 692 zł – czytamy dalej w projekcie.

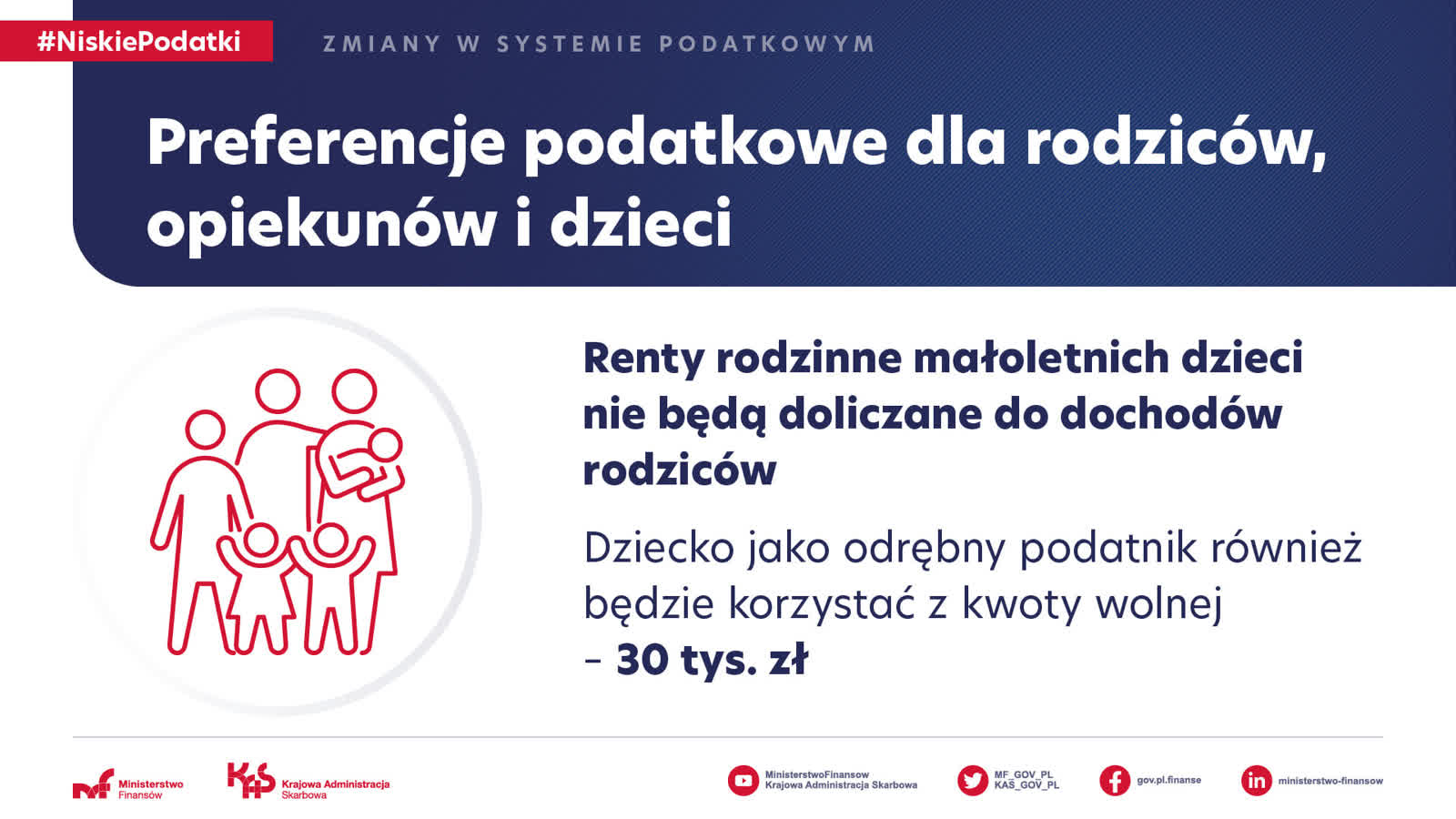

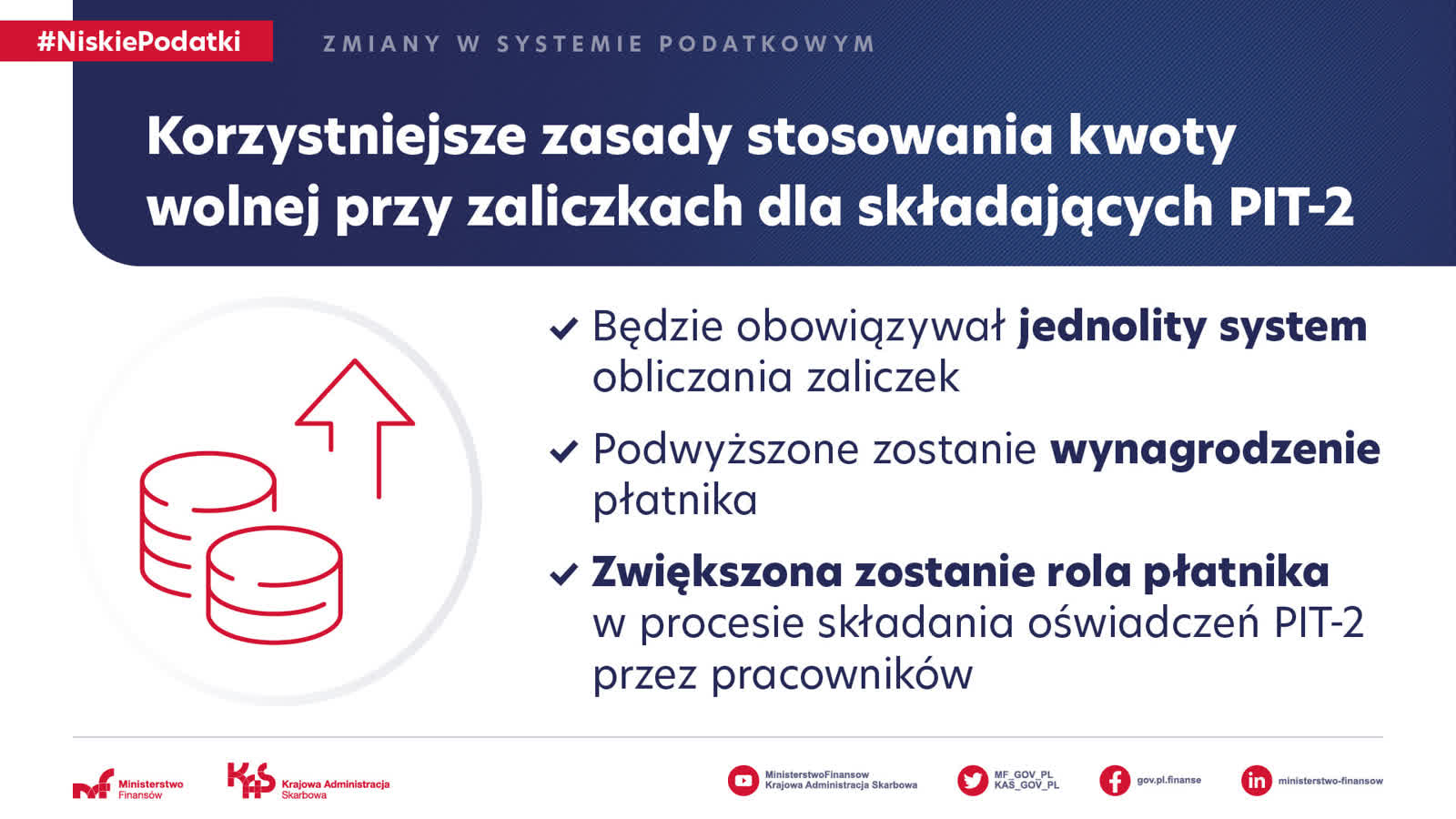

W projektowanej ustawie znalazły się także zapisy pozwalające podatnikowi na upoważnienie płatnika do niepobierania zaliczek na podatek dochodowy. – Należy wyjaśnić, że podatnik będzie mógł złożyć taki wniosek, jeżeli będzie przewidywał, że uzyskane przez niego dochody podlegające opodatkowaniu na skali podatkowej nie przekroczą w roku podatkowym kwoty 30 tys. zł (czyli kwoty wolnej od podatku) – podano w uzasadnieniu do projektu.

Jednocześnie zapisano, że jeśli podatnik zorientuje się, że jego dochody przekroczą poziom 30 tys. zł, będzie musiał natychmiast wycofać taki wniosek. – Przy czym podatnik będzie obowiązany niezwłocznie wycofać ten wniosek, jeżeli stwierdzi, że wysokość tych dochodów przekroczy tę kwotę. Po wycofaniu przez podatnika wniosku o niepobieranie zaliczek w danym roku podatkowym płatnik będzie obliczał zaliczki jednakże bez pomniejszania zaliczki na podatek o miesięczną kwotę zmniejszającą zaliczkę na podatek – stwierdzono w uzasadnieniu do projektu.

RL / PAP / opr. ToMa

Fot. pixabay / Ministerstwo Finansów