Kredytobiorcy zapłacą wyższe raty. Rada Polityki Pieniężnej podwyższyła stopy procentowe. Są najwyższe od 2013 roku, a Narodowy Bank Polski tłumaczy to walką z historycznie wysoką inflacją.

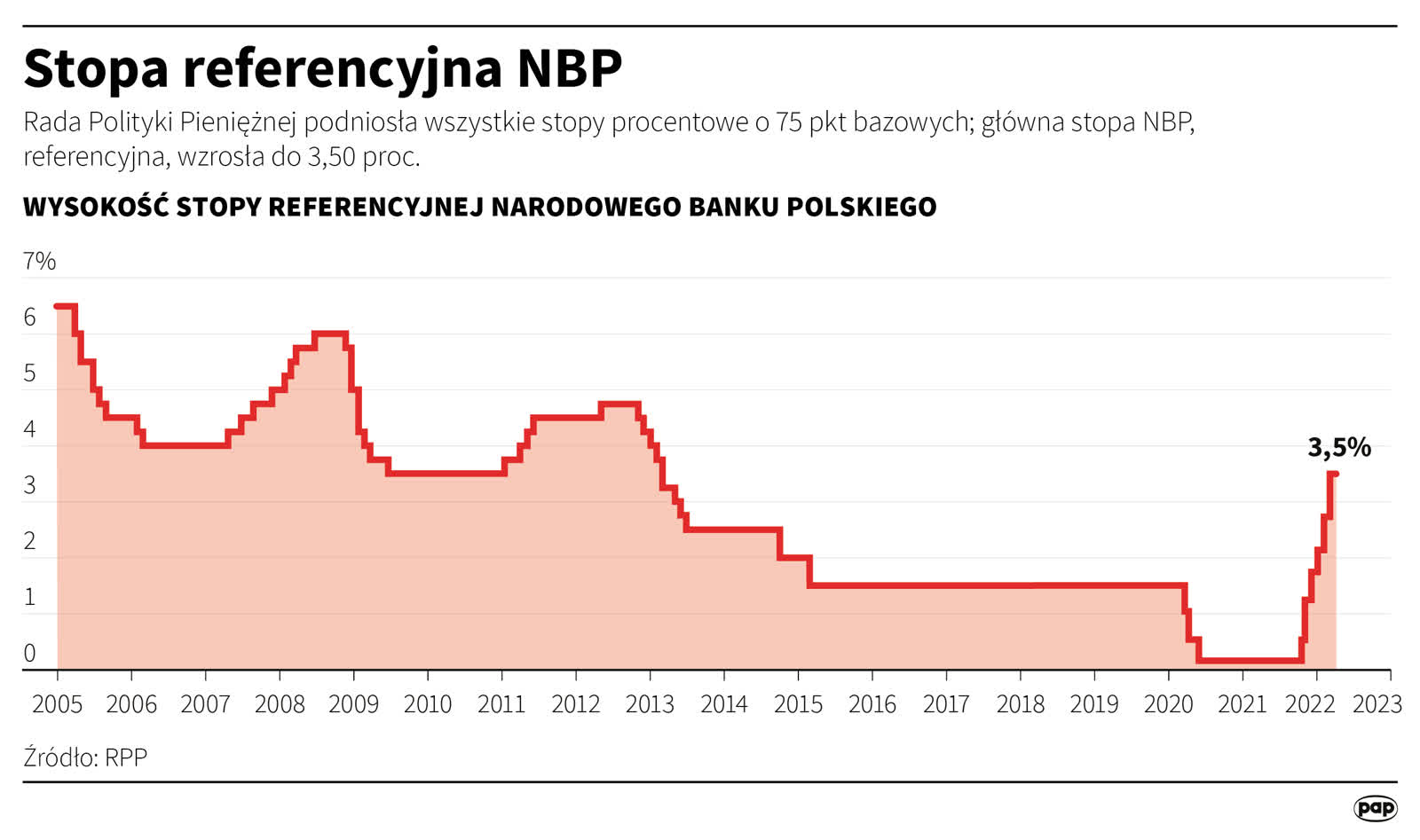

Główna stopa referencyjna będąca podstawą do obliczania rat kredytów hipotecznych wzrosła o 0,75 punktu bazowego do poziomu 3,5%. To szósta podwyżka stóp w ciągu kilku ostatnich miesięcy i zarazem jedna z najwyższych.

– Strach myśleć, co będzie dalej, bo raty już teraz raty wzrosły o kilkadziesiąt procent – mówią mieszkańcy Lublina. – Nie jest dobrze. Jak jeszcze dojdą wyższe raty, to na pewno pójdzie to ludziom po kieszeniach i samopoczuciu. Płaciłem 1100 zł, teraz 1490. Wzrosło więc o 390 zł. Strach jest, zawsze był.

– Mam lokaty, więc to zupełnie inna bajka. Tym, którzy mają kredyt, zależy, żeby stopa procentowa była jak najniższa. Ci, którzy mają lokaty, chcieliby, żeby była trochę wyższa – dodaje kolejna mieszkanka.

– Narodowy Bank Polski czy Rada Polityki Pieniężnej podwyższa stopy procentowe dla banków komercyjnych. Natomiast banki komercyjne podwyższą potem stopy procentowe niemal natychmiast dla nas jako kredytobiorców – tłumaczy dr hab. Mariusz Kicia, dziekan Wydziału Ekonomicznego UMCS. – Spowoduje to, że będziemy musieli przeznaczać więcej na obsługę kredytu, mniej zostanie na inne wydatki, przez co mniejszy popyt ma „chłodzić” wzrost cen.

– Przy 200 tys. zł kredytu trzeba spodziewać się wzrostu na racie ok. 90-100 zł. W przypadku 500 tys. zł będą to wzrosty na poziomie ok. 240 zł – mówi ekspert finansowy Przemysław Kusiak. – Jest to już szósta podwyżka stóp procentowych od jesieni, gdy ten WIBOR kreował się na poziomie 0,2%. Przy 500 tys. zł kredytu od początku rozpoczęcia tych podwyżek raty klientów wzrosły ok. 1300 zł.

– To na pewno będzie miało wpływ na liczbę kupujących, a więc również na obrót na rynku nieruchomości – zauważa Cezary Papliński, właściciel biura Ad Rem Nieruchomości. – Są pierwsze symptomy tego, że niektórym klientom już brakuje tej zdolności. Można powiedzieć, że to już się zaczęło. Chodzi głównie o klientów, którzy kupują mieszkania. Nie chodzi o przedsiębiorców, tylko zwykłych klientów.

– Ciągle mamy problem z inflacją, która szczyty miała osiągać – według prognoz scenariusza, w którym nie ma wojny – już na początku roku, może w połowie roku. Gdyby tak się stało, gdyby nie było innych zaburzeń, gdyby nie było ograniczeń w wydobyciu ropy i cena ropy nie poszłaby w górę, gdyby złoty się nie osłabił, to prawdopodobnie przeszlibyśmy przez ten scenariusz i nie byłaby potrzebna duża podwyżka. Być może będziemy wymagać kolejnych i to jeszcze większych – dodaje dr hab. Mariusz Kicia.

Główny Urząd Statystyczny poinformował, że w styczniu inflacja w Polsce wyniosła 9,2%. To najwyższy wynik od 24 lat.

FiKar / opr. WM

Fot. Maciej Zieliński / PAP