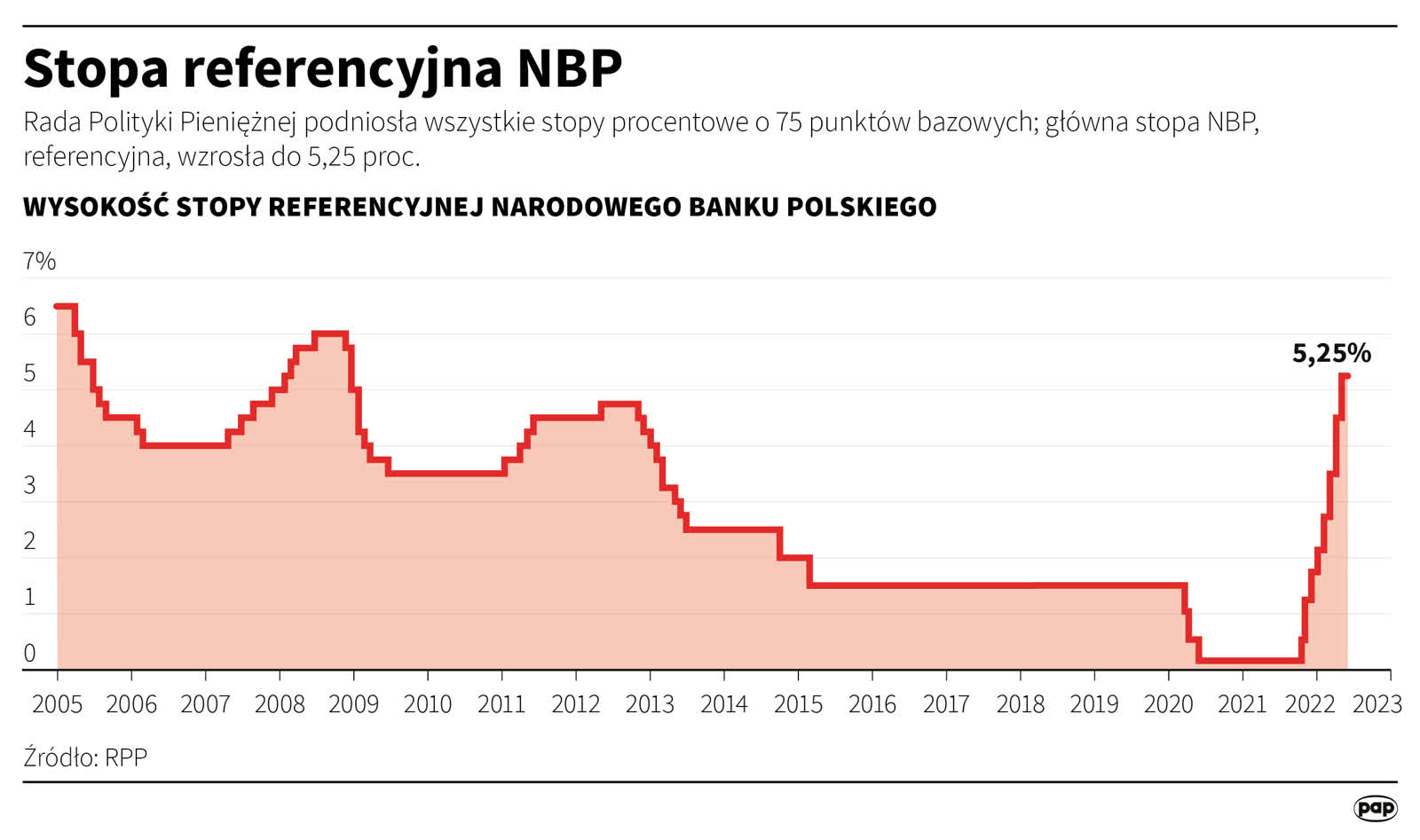

– Rada Polityki Pieniężnej podniosła w czwartek wszystkie stopy procentowe o 0,75 pkt proc. Stopa referencyjna, główna stopa NBP, wzrosła z 4,5 proc. do 5,25 proc. – poinformował w komunikacie Narodowy Bank Polski. To najwyższa wartość od 2008 roku.

Jak podano, RPP zdecydowała o podwyżce wszystkich stóp procentowych NBP o 0,75 pkt proc. Tym samym stopa referencyjna wzrosła do 5,25 proc. w skali rocznej, stopa lombardowa do 5,75 proc., stopa depozytowa do 4,75 proc., stopa redyskonta weksli do 5,30 proc., a stopa dyskontowa weksli do 5,35 proc.

To ósma z rzędu podwyżka stóp procentowych. Pierwsza z cyklu podwyżek nastąpiła w październiku 2021 roku. Od tego czasu Rada Polityki Pieniężnej podnosiła stopy co miesiąc. W marcu skala podwyżki wyniosła 0,75 pkt proc., a w kwietniu 2022 roku 1 pkt proc.

CZYTAJ: Buda: projekt ustawy dot. wsparcia kredytobiorców będzie gotowy w ciągu kilku tygodni

75 punktów bazowych to mniej niż wcześniej zakładali ekonomiści. Ale jednocześnie to jedna z najwyższych podwyżek od jesieni 2021 roku.

– Cel banku centralnego jest ten sam od jesieni 2021 roku: tłumienie inflacji – mówi dziekan Wydziału Ekonomicznego Uniwersytetu Marii-Curie Skłodowskiej w Lublinie, profesor Mariusz Kicia. – Ma to doprowadzić do tego, żeby banki, podnosząc stopy procentowe, wychłodziły popyt i przez to zahamowany został wzrost cen, który obserwujemy na rynku. Nie wiemy, czy podwyżki stóp procentowych zadziałają na zahamowanie inflacji, ale zahamowanie popytu na pewno będzie widoczne.

CZYTAJ: Prof. Marian Żukowski: Podniesienie stóp procentowych spowoduje wzrost wartości pieniądza

– To bardzo wysoka podwyżka i również bardzo wzrosną raty kredytów hipotecznych – mówi ekspert finansowy Przemysław Pulikowski. – Będzie to podwyżka około 100 zł na racie. Przy kredycie na 300 tys. zł, zakładając okres kredytowania na 30 lat, rata będzie wynosiła około 2400 zł.

Mieszkańcy Lublina przyznają, że siedem poprzednich podwyżek przyniosło w sumie – w niektórych przypadkach – raty wyższe nawet o 100%. – Zastanawiam się, kiedy stopy przestaną rosnąć. W zeszłym roku płaciliśmy około 1200 zł raty. Na początku 2022 roku, kiedy zaczęła się wojna w Ukrainie, powiedziałem żonie: „Myślę, że czeka nas 2000 zł”. Po tej dzisiejszej podwyżce sądzę, że tak będzie – mówi jeden z lublinian.

– W 2021 roku płaciłem 800 zł raty, w tej chwili płacę 1200 zł – mówi inny z mieszkańców Lublina.

– U mnie nic się nie zmienia: mam stałe oprocentowanie – stwierdza jednak inny.

Sposobów na radzenie sobie z wyższymi ratami nie ma wiele. Jednym z nich jest przejście ze zmiennego oprocentowania na stałe. Przemysław Pulikowski przyznaje, że decyduje się na nie coraz więcej osób: – W zależności od banku jest ono udzielane na okres 5, 7 bądź 10 lat. Stałe oprocentowanie ma to do siebie, że spłata kredytu jest za „zero”. Czyli w dowolnym momencie jego trwania możemy taki kredyt przenieść do innego banku na lepsze warunki bądź w swoim banku złożyć dyspozycje o oprocentowanie zmienne.

CZYTAJ: Wzrost stóp procentowych a raty kredytów. Jak zminimalizować koszty?

Według profesora Mariusza Kici decyzja o cyklicznym podnoszeniu stóp procentowych jest spóźniona: – W najbliższych miesiącach zarówno stopy procentowe, jak i inflacja będą coraz wyższe. Jeżeli inflacja ma wzrosnąć o 3-4 punktu procentowego, to Narodowy Bank Polski pewnie nie zatrzyma się na jednej podwyżce. Pewnie będzie dozował te zmiany, miesiąc po miesiącu, aż wyraźnie zauważymy, że w kolejnym miesiącu nie ma wzrostu inflacji. I wtedy te stopy zapewne przestaną rosnąć. Myślę, że niestety stopy mogą wzrosnąć w sumie o jeszcze 2-3 punkty procentowe – uważa prof. Mariusz Kicia.

Według wstępnych wyliczeń Głównego Urzędu Statystycznego w kwietniu 2022 roku inflacja w Polsce wyniosła 12,3%. To najwyższy wynik od ponad 20 lat.

Polski rząd zapowiedział wsparcie dla kredytobiorców. Jedną z propozycji są „Wakacje kredytowe” – jedna rata kredytowa w danym kwartale w roku 2022 i 2023 zostanie przesunięta do spłaty bez odsetek. Premier zapowiedział też likwidację stawki WIBOR, comiesięczne dopłaty do rat kredytów i powstanie dwóch funduszy wsparcia zasilanych z bankowych zysków.

FiKar / PAP / opr. ToMa

Infografika: Maciej Zieliński / PAP